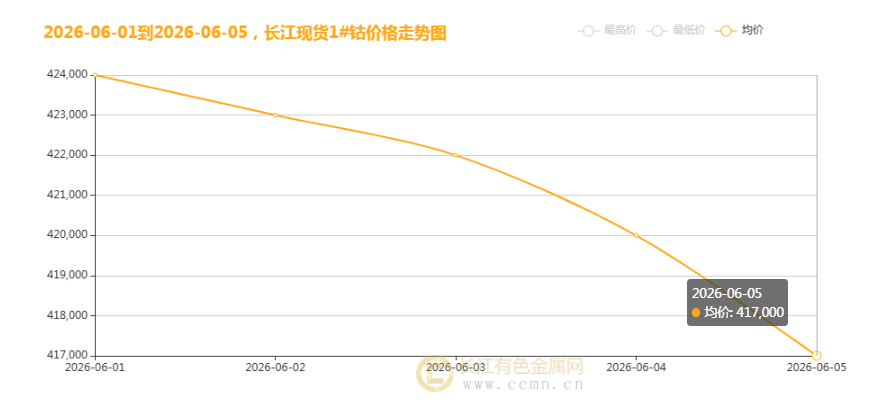

2026 年 6 月 5 日,国内钴现货价格延续回落态势,长江现货 1# 钴市场报价来到 417000 元 / 吨,相较前一交易日单价下调 3000 元,周线走出单边下行行情,全周价格累计下跌 7000 元,短期现货抛压集中释放,产业链观望氛围显著升温。

上游原料供应稳步放量

全球钴原料核心产区集中在刚果(金),该国钴资源多依附铜镍伴生矿产出,当前国际铜价维持高位运行,海外矿企铜矿开采积极性走高,伴生钴副产品产出稳步增加,近期多批次海外钴中间品陆续到港,国内口岸原料库存缓慢抬升,现货货源供给趋于宽松。此前刚果(金)落地的出口配额管控带来的供给收缩红利逐步消化,原料集中到货打破此前紧平衡格局,是近期钴价走跌的核心供给诱因。叠加国内废旧动力电池回收产业稳步扩容,再生钴原料投放量增多,进一步补充国内现货流通货源,加剧供给过剩压力。

下游需求淡季延续,采购意愿低迷

钴主要消耗集中在三元动力电池、消费电子钴酸锂两大领域。现阶段消费电子行业处于传统出货淡季,手机、数码产品终端出货不及预期,钴酸锂材料厂开工率维持低位,原料补库节奏放缓。动力电池端虽中长期景气向好,但短期车企按需排产,三元材料企业以消耗原有库存为主,高价拿货意愿偏弱;叠加无钴化、高镍低钴技术持续落地,头部电池厂商不断下调产品钴添加比例,长期逐步削弱钴刚需增量空间,短期难以形成需求托底。

产业链上下游同步低库存运营,原料采购多以刚需补货为主,缺少集中补库行情,需求端疲软直接拖累钴价持续走低。

后市行情展望

短期来看,在原料到货持续、下游需求淡季未结束的背景下,钴价大概率维持偏弱震荡走势,仍存在阶段性探底可能。从中长期维度分析,随着下半年新能源汽车传统销售旺季来临,全球动力电池装机量有望环比抬升,三元材料需求或将迎来修复;同时刚果(金)可灵活调整年度钴出口配额,若后续原料出口收缩落地,叠加再生钴成本随价格走低收缩,供需格局有望边际改善,进而带动钴价企稳回暖。整体钴市依旧处于周期博弈阶段,价格拐点需要等待下游需求实质性回暖或海外原料供给收紧信号落地。

【文中数据来源网络,观点仅供参考,不做投资依据!】

【免责声明】:文章内容如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除内容。文章只提供参考并不构成任何投资及应用建议。删稿邮箱:info@ccmn.cn