——2026年第24周(6月8日—6月12日)周度分析

引言:本周宏观利空集中释放,内外铜价同步回落,沪期铜周线跌0.32%,但下游补库信号已现。

一、价格走势回顾

▲CCMN长江现货1#铜价格周度走势图

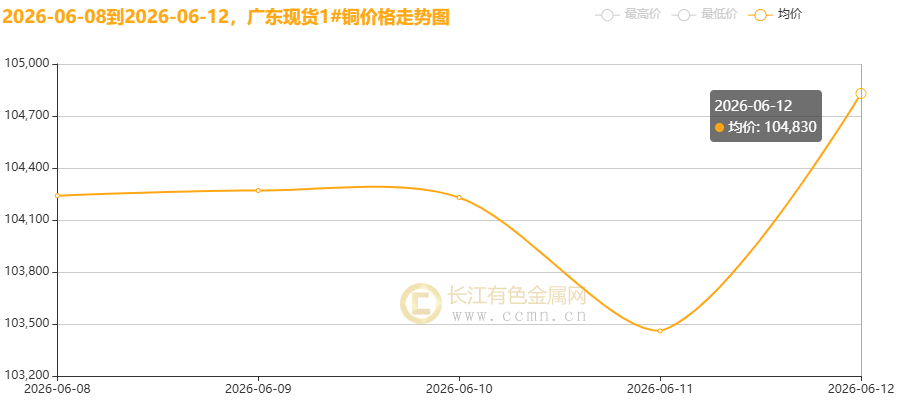

▲CCMN广东现货1#铜价格周度走势图

6月12日当周,国内现货铜价触底反弹。长江有色金属网数据显示,长江现货1#铜均价报104158元/吨,日均下跌162元/吨;环比6月5日当周均价105722元/吨下跌1.48%。广东现货1#铜均价报104206元/吨,日均下跌134元/吨,环比6月5日当周均价105708元/吨下跌1.42%。

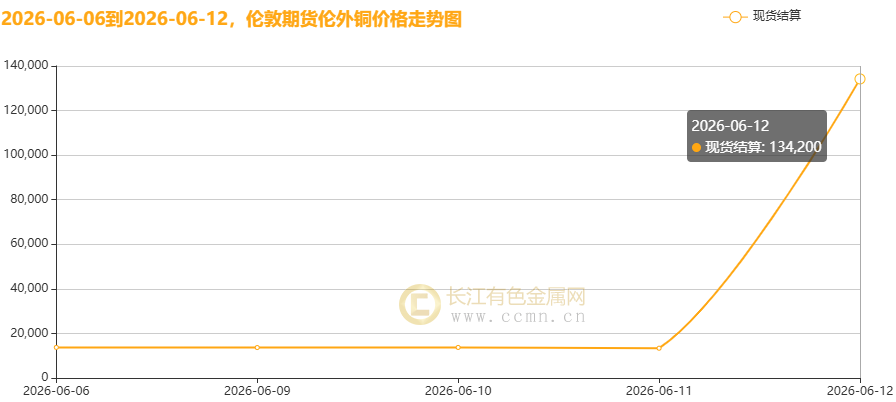

▲CCMN伦铜期货价格周度走势图

长江有色金属网数据显示,LME三个月期货铜前四个交易日均价报13543.75美元/吨,日均上涨14.5美元/吨;环比上周均价13888.5美元/吨下跌2.48%。

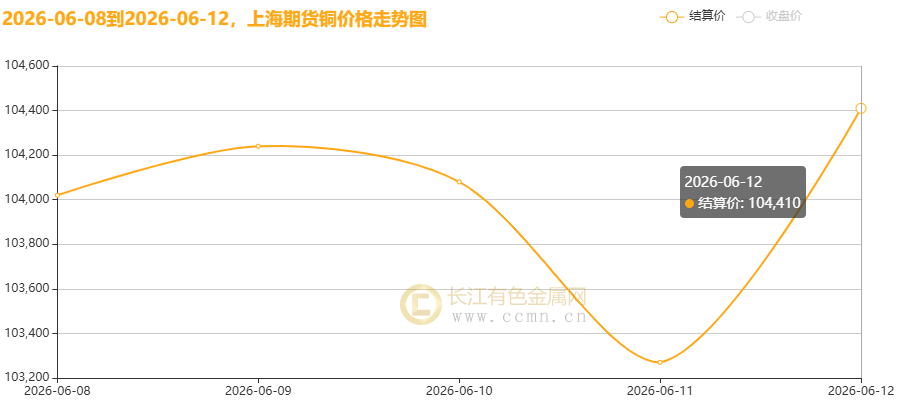

▲CCMN沪铜期货价格周度走势图

CCMN数据显示,沪期货铜当前月周均价报104004元/吨,日均下跌60元/吨,周线小幅收跌0.32%;环比6月5日当周均价105618元/吨下跌1.53%。

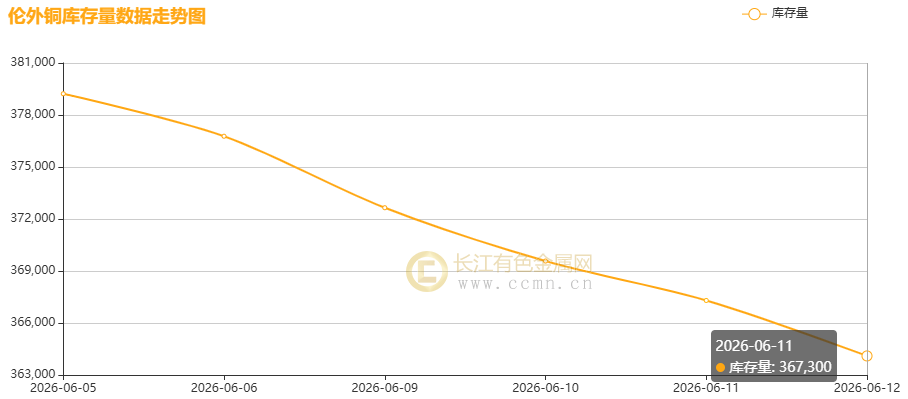

▲CCMN伦敦期铜库存周度走势图

如上图所示,伦铜库存延续去化态势;较前周(6月5日)减少15,125吨至364,100吨,环比下降3.99%,创下两个半月新低。持续的库存下滑为伦铜价格提供了坚实的底部支撑。

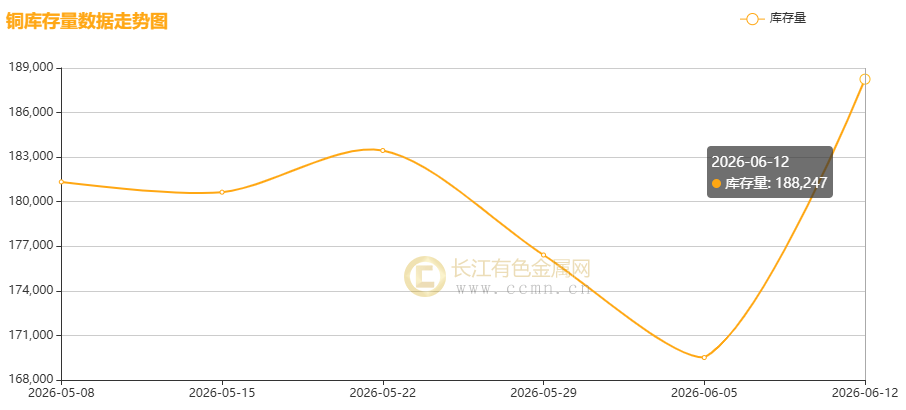

▲CCMN沪期铜库存周度走势图

如上图所示,沪铜社会库存去化遇阻,本周由降转增。截至6月12日,库存环比增加18,735吨至188,247吨,周度增幅达11.05%。虽然库存总量仍处年内低位,但累库迹象的显现,直观反映了传统淡季下游消费转弱及市场观望情绪加重,对铜价形成一定拖累。

二、宏观环境分析

(一)海外宏观:经济数据超预期叠加地缘冲突,加息预期骤然升温

本周海外宏观主线清晰:劳动力韧性→通胀粘性→加息重燃→强美元压制金属。

1.上周五公布的美国5月非农数据远超预期,新增就业17.2万人(预期8.5万-8.8万人),前两月合计上修9.3万人,创两年多来最强增幅;失业率持平于4.3%。这份强劲的就业报告基本击碎了市场对美联储年内降息的预期,促使加息预期骤然升温。亮眼的数据淡化了滞胀风险,赋予美联储更大空间应对通胀压力,进而支撑美元走强并对铜价构成利空。

2. 5月CPI数据进一步强化了市场的紧缩预期。受中东冲突引发的能源价格飙升(汽油环比大涨7.0%)推动,美国5月CPI同比上涨4.2%,创下2023年4月以来新高。不过,核心CPI同比2.9%、环比0.2%,且核心服务价格未现加速迹象,表明通胀粘性虽存但整体可控。此外,美国5月PPI同比上涨6.5%(预期6.4%),环比上涨1.1%(预期0.7%),均超预期。尽管加息预期较周初有所降温,但利率前景依然偏鹰。芝商所FedWatch工具显示,市场对美联储12月加息25个基点的定价概率已升至43.7%。随着美国利率预期趋于鹰派,美元资产吸引力增强,对铜价等大宗商品形成压制。

劳动力市场方面,上周初请失业金人数升至22.9万人(预期22万),略高于预期。尽管受暑期季节性因素影响,但整体仍显韧性,失业率已连续三个月维持在4.3%,且5月经济连续第三个月实现强劲就业增长。

3.美联储前瞻方面,主席沃什将于6月16—17日首次主持FOMC会议,6月按兵不动概率近100%,但克利夫兰联储主席哈玛克警示,若通胀上行延续,短期内大概率需启动加息。高盛已不再预期今年降息,首次降息推迟至2027年;摩根大通预计10年期国债收益率年底升至4.70%。分析指出,目前市场对加息叙事高度敏感,本质并非真要加息,而是美股恐高,待回撤完成、情绪缓和后,加息叙事易淡化。

美债与美元同步走强。美元指数再度涨破100点,强势依旧;2年期、5年期、10年期美债收益率分别升至4.15%、4.31%和4.54%,较3月低点反弹60—80bp。“强美元+高实际利率”天然压制铜等无息工业金属估值。

4.当前中东局势急剧恶化,美伊冲突已陷入“以打促谈”的极限施压博弈,短期内达成实质性停火希望渺茫。

①在军事层面,交火烈度持续升级且呈跨区域蔓延态势。继以伊直接互袭后,美军对伊朗南部发动大规模空袭;伊朗则向约旦、伊拉克、巴林等国的美军基地发射导弹与无人机予以反制。尽管美方试图将行动定性为“有限打击”,但战火外溢至黎以边境及多国领空,显著加剧了地区失控风险。

②在能源通道方面,霍尔木兹海峡成为核心博弈焦点。伊朗收紧通航限制并发出严厉警告,引发市场对原油供应链断裂的恐慌;美方则通过秘密护航与驳斥“全面封锁”来对冲断供预期。围绕海峡通行权的拉锯战,使得原油市场的地缘风险溢价难以快速消退。

③ 在谈判层面,双方在核问题、制裁解除及战争赔偿等核心议题上分歧巨大、互不让步。叠加美国中期选举的政治压力,以及以色列坚持瓦解伊朗核产能与剿灭真主党的强硬目标,多边妥协空间被严重压缩。总体而言,当前冲突的底色仍是谈判筹码的互换,地缘局势的高不确定性将继续支撑原油等大宗商品的风险溢价中枢。

5.欧洲方面,欧洲央行发布最新预测,2026年欧元区经济增长率预计为0.8%,随后两年回升至1.2%和1.5%;通胀率预计2026年为3.0%,至2028年回落至2.0%。市场预计欧洲央行本周四将加息25bp,为2023年以来首次,主因能源价格推升通胀风险;德国央行亦预计9月再加25bp。全球主要央行政策趋紧的预期正在共振,对铜等顺周期金属构成中期压制。

(二)国内宏观:外贸韧性超预期,政策托底持续发力

1.外贸数据亮眼。 海关总署数据显示,前5个月货物贸易进出口总值20.68万亿元,同比增长15.3%,其中进口增长20.5%,超预期增速显示内需复苏。5月当月进出口4.45万亿元,同比增长16.9%,连续3个月超4万亿元。对非洲建交国全面实施"零关税"后,前5个月对非进出口1.14万亿元,历史同期首次突破万亿。

2.物价与工业数据印证结构性复苏。 5月CPI同比上涨1.2%,环比下降0.1%,总体平稳;PPI同比上涨3.9%,涨幅显著扩大,其中有色金属冶炼和压延加工业同比上涨24.0%,铜冶炼价格环比上涨3.1%。PPI上行印证算力需求增长及电气化进程加快正带动有色金属价格上涨,AI与新能源产业正在重塑传统金属定价逻辑。

3.政策组合拳持续发力。 ①住建部明确系统推进"好房子"等"四好"建设,《城市更新"十五五"规划》作为首部国家级专项规划出台——"十五五"期间将改造地下管网约77万公里(燃气管网20万公里、排水及供水管网各17.5万公里)。2026年超长期特别国债安排1600亿元支持地下管网建设改造,较上年增加250亿元。②工信部印发《"人工智能+信息通信"创新发展实施意见(2026—2028年)》,加快建设400Gbps/800Gbps骨干传输网络,到2028年城域算力1毫秒时延圈覆盖率不低于75%,未来五年预计带动上下游总产出约7万亿元,拉动GDP增长约1.5个百分点。③广州公积金中心亦新增建造、翻建、大修自住住房贷款类型,满足多元化住房需求。以上政策组合拳为中长期房地产与基建铜消费提供了底部托举。

三、基本面分析

(一)供应端:矿紧酸缺加剧,TC深度负值未见拐点

本周国内铜精矿现货TC或将进一步下探至约120美元/干吨附近,继续创历史极值。上周标准干净铜精矿TC周指数报-115.3美元/干吨,环比再跌8.1美元/干吨,矿端紧缺格局未改,仍有向下运行预期。

1.海外矿山扰动频发。 智利安托法加斯塔矿区因地震暂停作业;必和必拓旗下Spence矿与Sierra Gorda矿签署谅解备忘录探索合作,两矿均面临品位下降、成本上升困境,折射南美老牌大矿增量乏力。秘鲁因能源政策困境发布第003-2026号能源危机紧急法令;刚果(金)将战略矿产税率上调至10%,Kamoa-Kakula受品位及剥采比影响、增产预期大幅下调。洛阳钼业TFM矿区6月1日发生工人罢工,虽已结束但短期生产受扰。巴里克矿业因中东安全局势将Reko Diq矿床开发审查期延长12个月至2027年年中。

2.全球"酸缺"问题更趋严峻。 中东局势致硫磺运输受阻,叠加中国硫酸出口受限,国内镇江港颗粒硫磺价格已站上10,000元/吨关口。硫磺短缺直接制约非洲湿法炼铜产能释放,进一步收紧精铜供应。利好方面,一艘载有5万吨高纯度颗粒硫磺的散货船已顺利穿越霍尔木兹海峡驶向中国南方港口,为紧张市场注入关键补给。

3.冶炼端产量总体平稳。 5月国内电解铜产量116.94万吨,环比下降0.81%,同比上升2.73%;1—5月累计587.61万吨,同比增长7.66%。预计6月产量116.84万吨,环比微降0.09%。6月冶炼厂仍处集中检修期,检修影响量持续放大,但新投产项目增速尚可,叠加硫酸高价的"以酸补铜"对冲作用,产量下修幅度有限。海外方面,赞比亚Nchanga冶炼厂启动60天停产检修。

6月30日为关键节点。 美国商务部长需在此日期前向特朗普提交铜市场、精炼铜及炼厂产能最新评估。若加征关税落地,COMEX与LME价差将进一步扩大,驱动全球铜贸易流向持续向美国倾斜。

(二)库存端:全球库存分化加剧,"美增非美减"延续

本周全球铜库存延续“美增非美减”的结构性分化格局。受关税预期驱动,COMEX铜较LME铜再度出现500—600美元/吨的高溢价,套利窗口促使大量现货涌入美国仓库,导致COMEX库存攀升约649,770短吨(约合58.95万吨),较前一日增加约927短吨,续创历史高位;与此同时,LME铜库存周度下降15,125吨至364,100吨,注销仓单占比约38.54%,后续出库空间充足,累计降幅达3.99%;上期所铜库存由降转增,本周累库1.87万吨至18.82万吨。这主要受淡季氛围、票据因素及畏高情绪拖累,下游接货趋于谨慎;但整体库存仍处年内低位,反映出前期进口与国产到货偏少,且铜价回调曾短暂刺激逢低补库。当前全球铜市呈现显著的区域错配格局:受美国关税预期驱动,大量铜资源被作为金融筹码囤积于COMEX仓库,导致非美地区现货被实质性“抽干”。在这一结构性矛盾下,除非美方明确取消加征关税的预期,否则非美市场的紧缺态势短期内难以根本扭转。

(三)需求端:传统淡季拖累,新能源边际改善

1.传统消费整体疲弱。 全国进入夏季高温,户外基建放缓,终端新增订单匮乏。铜线缆周度开工环比增2.27%,但同比降7.71%,两网订单季节性走弱。1—4月房地产开发投资累计同比降幅扩大至13.7%,房屋新开工面积同比降22%,建筑用铜消费比重持续收缩。6月空调、冰箱、洗衣机合计排产3,004万台,同比降11.8%。

2.新能源领域边际改善明显,提供结构性支撑。 中汽协数据显示,5月新能源汽车产销分别完成155.4万辆和149.6万辆,同比分别增长22.4%和14.4%,渗透率达56.9%,创历史新高。乘联分会数据显示,5月新能源乘用车出口42.4万辆,同比增长112.6%,1—5月累计出口173.2万辆,同比增长117.3%。分析预计2026年下半年新能源车、储能需求有望进入旺季,出口退税退坡及美国IRA补贴退坡有望带来出口抢装。2026年全球锂电需求预计增长35%,对应锂电铜箔需求163万吨,铜箔加工费已上调1,500—2,000元/吨,量利双升可期。

3.光伏方面, 5月中国光伏组件产量36.65GW,环比上涨18.78%,国内招标与海外订单共同带动开工边际改善。前四月累计出口量同比增长约43%,4月单月东南亚市场出口量同比增长267%。预计6月组件排产38.13GW,环比上涨4.03%。

4.电子领域景气持续。 电子布(覆铜板关键原材料)年内完成5轮提价,均价达7.4元/米,较去年三季度低点涨幅100%;PCB价格单月最高上涨四成;亚马逊与康宁签署数十亿美元光纤采购协议,亨通光电、长飞光纤股价持续走强。AI算力需求爆发正在重塑铜在电子产业链中的定价逻辑,打开新增量空间。

5.进口数据方面, 1—5月铜矿砂及其精矿累计进口1,227.53万吨,同比减少1.0%;未锻轧铜及铜材累计进口201.28万吨,同比减少7.0%。进口下降反映冶炼端因低TC被迫控产而非需求崩塌——5月单月铜矿砂进口236.07万吨,环比已有回暖。

(四)现货市场:贴水转升水,量价齐升但高价滞销

本周现货市场呈现由贴水向升水转换的结构性行情。周初受高铜价压制,下游畏高情绪浓厚,现货维持贴水格局;随着铜价重心下移,下游逢低补库意愿有效释放,带动现货升贴水持续走强,周五长江1#铜已转为升水120—160元/吨,低价货源迅速消纳,印证了底部消费的韧性。然而,高价货源去库依然困难,下游采购以逢低刚需为主,"低买不追高"心态明确限制了整体交易表现。此外,近期进口亏损扩大至800元/吨附近致使出口窗口打开,叠加持货商挺价惜售情绪升温,市场流通货源偏紧。综合来看,在刚需补库与挺价惜售的共同作用下,现货升水小幅抬升,但整体仍呈现出“量价齐升、高价滞销”的典型淡季特征。

四、长江视点

海外头部机构预期大幅上修,关税叙事主导定价。高盛6月4日报告将伦铜2026年Q4均价上调至13,700美元/吨,2027年均价上调至13,800美元/吨,并将2026年非美铜市供应缺口上修至约64万吨。情景假设显示,若美国2027年起加征铜关税,伦铜下半年有望突破14,000美元/吨;若明确不加征,价格或回落至约12,800美元/吨的基本面公允价值。Jefferies更为乐观,预计2027年铜价升至6.50美元/磅,2031—2032年达8.00美元/磅峰值,2030年底前年均供应缺口达49.1万吨。

长江有色网分析指出,当前宏观逆风短期难消。美国经济与就业双重韧性叠加高通胀,强化了联储鹰派预期并推升美元,致使铜价冲高回落。短期市场焦点集中于6月16—17日FOMC会议及沃什首秀表现;本周美科技股与黄金大跌进一步打压风险偏好,对铜价形成压制。

基本面支撑犹存,下方空间有限。供应端“矿紧酸缺”格局未改,TC深度负值且全球库存呈现“美增非美减”,基本面维持中性库存以下的紧平衡。需求端虽传统淡季边际走弱,但新能源(新能源车渗透率达56.9%、光伏排产环比回升)及AI算力需求提供结构性支撑。沪铜在102,000—103,000元/吨区间下游采购意愿明显增强,构成有效支撑。

关键变量需持续跟踪:一是美联储6月议息表态及加息叙事的演变;二是中东地缘局势及霍尔木兹海峡通道安全;三是C-L价差若回落将削弱美国虹吸逻辑,进而导致对非美铜价的支撑边际下降。

总体来看:宏观与地缘扰动短期压制情绪,铜价仍有走弱可能,但基本面紧平衡格局未变,供应缺口逻辑对价格形成底部托举。本周铜价整体维持在相对高位运行,仍不宜过度看空。

五、展望后市

烽烟起海峡,油价卷狂风。通胀惊三载,加息剑悬空。矿竭千山尽,酸缺湿法穷,库枯非美地,铜价暗流中。

长江有色网表示,本周铜价高位连挫,表象为宏观情绪宣泄,实质是地缘冲突推升通胀与加息预期,导致美元走强压制铜金融属性。然而,产业基本面出现关键背离:国内铜库存连降至年内新低(18.8万吨),且铜精矿TC指数深度负值(近120美元/干吨),印证“矿紧酸缺”已传导至精炼端,现货逢低补库意愿升温,表明下跌并非基本面反转。

展望后市,市场定价将围绕四大核心变量展开博弈:一是中东地缘局势及霍尔木兹海峡的通行状况;二是美联储FOMC议息会议的政策定调;三是6月30日美国232关税调查的最终结果;四是端午假期前夕下游企业的补库备货节奏。

综合研判,宏观逆风压制短期情绪,但矿端紧缺与非美地区供应收紧构筑了坚实底部,铜价深跌空间有限。预计下周(6月15日至18日)沪铜主力核心运行区间为102,000—107,000元/吨;伦铜电3 核心运行区间为13,000-14,200美元/吨。

操作建议,当前阶段切忌盲目追空,可择机轻仓试多;短期内需密切跟踪LME注销仓单比例、COMEX-LME价差走势以及中东停火进展等核心指标。

免责声明:本周评为个人观点,内容仅供参考,不构成投资建议。市场有风险,投资需谨慎。长江有色金属网

(数据来源:长江有色金属网、上海期货交易所、伦敦金属交易所、国家统计局、海关总署、芝商所等。)